“

(Bloomberg) — Próximos informes sobre el mercado laboral de EE. UU., incluido el informe mensual de nóminas, proporcionarán a los responsables de la Reserva Federal información sobre la necesidad de más recortes en las tasas de interés después de un recorte casi seguro en poco más de dos semanas.

Lo más leído de Bloomberg

Con la desaceleración de la inflación, aunque sigue corriendo más rápido que el objetivo de la Fed, el presidente Jerome Powell ha anunciado un recorte de tasas en septiembre y dijo que los funcionarios “no buscan ni acogen con agrado” una mayor caída en el mercado laboral. Semanas antes, las cifras gubernamentales mostraron un crecimiento del empleo en julio menor de lo esperado y la tasa de desempleo más alta en casi tres años.

Este próximo viernes, se espera que el informe de empleo de agosto muestre que las nóminas en la economía más grande del mundo aumentaron en alrededor de 165,000, según la estimación mediana en una encuesta de Bloomberg de economistas.

Aunque por encima de la modesta ganancia de 114,000 en julio, el crecimiento promedio de nóminas en los últimos tres meses se reduciría a un poco más de 150,000, el más bajo desde el inicio de 2021. La tasa de desempleo probablemente bajó en agosto, al 4.2% desde el 4.3%.

Dos días antes del informe del viernes, el gobierno publicará cifras sobre las vacantes de empleo de julio. Se estima que el número de posiciones abiertas, una medida de la demanda laboral, caerá a un mínimo de tres meses de 8.1 millones, justo por encima de un mínimo de más de tres años.

El número de vacantes por trabajador desempleado, una relación que la Reserva Federal observa de cerca, actualmente se sitúa en 1.2, similar a los niveles anteriores a la pandemia y un indicio de que la demanda laboral está más o menos en línea con la oferta. En su punto máximo en 2022, la proporción era de 2 a 1.

También se incluyen en el informe de vacantes los datos sobre despidos y destituciones. Cualquier aumento significativo podría aumentar las preocupaciones de los funcionarios de la Fed sobre un debilitamiento del mercado laboral.

Otros informes relacionados con el trabajo en la próxima semana, que será corta debido a las vacaciones, incluyen las solicitudes semanales de desempleo y el panorama de agosto de las nóminas privadas del Instituto de Investigación ADP. Además, la Fed publicará su Libro Beige sobre las condiciones económicas regionales, mientras que el Instituto de Gestión de Suministros informa sobre los índices de gerentes de compra para los sectores manufacturero y de servicios.

Lo que dice Bloomberg Economics:

“Es probable que las nóminas no agrícolas mejoren en comparación con la lectura decepcionante de julio, pero la revisión a la baja de 818,000 en la estimación inicial de la BLS para el período de referencia de marc…”.

La historia continúa

– Anna Wong, Stuart Paul, Eliza Winger, Estelle Ou y Chris G. Collins, economistas. Para un análisis completo, haga clic aquí

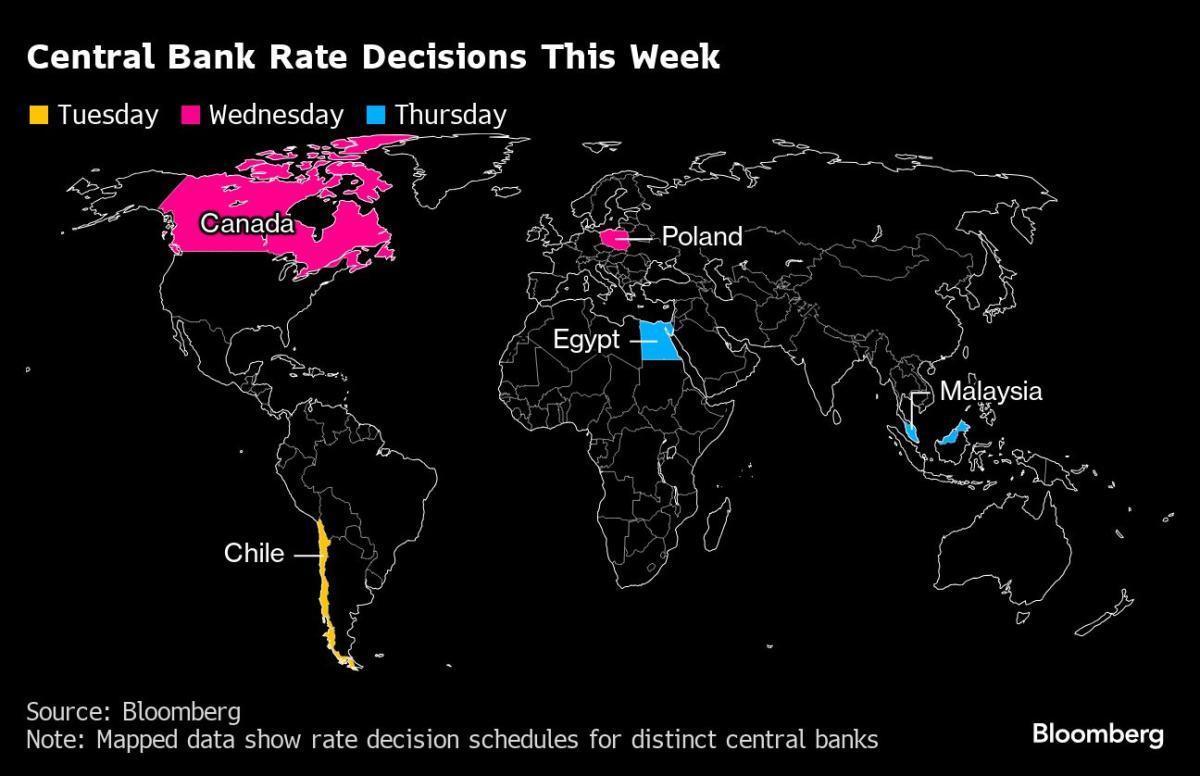

En otro lugar, se espera ampliamente que el Banco de Canadá realice un tercer corte consecutivo de tasas, ya que la inflación que ha estado dentro de su rango objetivo todo el año permite a los funcionarios centrarse en la debilidad del mercado laboral.

Los índices de gerentes de compra de toda Asia, los números industriales de Alemania y el producto interno bruto de Brasil son algunos de los aspectos más destacados adicionales.

Haga clic aquí para ver lo que sucedió la semana pasada, y a continuación se encuentra nuestro resumen de lo que está por venir en la economía global.

Asia

Asia comienza la semana con una ola de datos de PMI manufacturero de agosto, incluidos de Indonesia, Corea del Sur, Malasia, Tailandia, Taiwán y Filipinas, siguiendo los datos oficiales de China del fin de semana.

El PMI manufacturero Caixin de China también se publica el lunes, y se espera que muestre un retorno a la expansión después de haber caído por debajo de 50 en julio.

Japón recibe el lunes un informe sobre el rendimiento corporativo en el segundo trimestre. La inversión de capital puede recuperarse ligeramente después de haber disminuido en los tres meses hasta marzo, datos que se incorporarán en las cifras revisadas de crecimiento económico la semana siguiente.

En Australia, la atención se centra en las cifras de la cuenta corriente que también probablemente afectarán a los datos del producto interno bruto. Se espera que esas cifras, que se darán a conocer el miércoles, muestren que el crecimiento económico se aceleró ligeramente con respecto al trimestre anterior.

Corea del Sur revisa su PIB del segundo trimestre al día siguiente, y la región también recibe una oleada de actualizaciones de la inflación. Los datos comerciales de agosto, publicados el domingo, mostraron que el crecimiento de las exportaciones volvió a un ritmo de dos dígitos, un resultado que augura bien para las perspectivas económicas y refleja la resiliencia de la demanda global de productos tecnológicos.

El aumento de los precios al consumidor de Vietnam puede disminuir por debajo del 4% por primera vez desde marzo, mientras que también se esperan los datos de precios al consumidor de Corea del Sur, Tailandia, Taiwán, Indonesia y Filipinas. Las estadísticas comerciales se publicarán en Australia, Vietnam y Pakistán.

Entre los bancos centrales, Malasia fija su tasa de política nocturna el jueves y la gobernadora del Banco de la Reserva de Australia, Michele Bullock, pronunciará un discurso el mismo día.

Europa, Medio Oriente, África

Los responsables de la zona euro tienen hasta el cierre del miércoles para hacer comentarios antes de que comience un período de silencio antes de su decisión del 12 de septiembre.

Con la inflación ahora en un mínimo de tres años, parece cada vez más probable un segundo recorte de tasas para el nuevo ciclo de alivio monetario. Los jefes de los bancos centrales de Alemania y Francia están entre los programados para hacer apariciones.

El calendario de datos es relativamente ligero, con Alemania probablemente siendo uno de los puntos destacados. Los pedidos de fábrica el miércoles y la producción industrial al día siguiente revelarán el estado de los fabricantes de ese país a principios del tercer trimestre.

Entre los informes regionales en la agenda, se publicará una segunda lectura de la medición del PIB de la zona euro para los tres meses hasta junio.

Es probable que el Reino Unido sea igualmente tranquilo, con tomas finales sobre los índices de gerentes de compra de agosto para la manufactura y los servicios programadas para el lunes y el miércoles respectivamente.

Los datos de precios al consumidor en Suiza pueden atraer la atención antes de la decisión de tasas del Banco Nacional Suizo a finales de este mes. La inflación puede mantenerse en el 1.3% por tercer mes, cómodamente por debajo del techo del 2% para los responsables de tomar decisiones.

Girando al este, en Polonia, donde los datos del 30 de agosto mostraron la inflación más rápida hasta ahora este año, se espera ampliamente que el banco central mantenga su tasa clave sin cambios en 5.75% el miércoles. El gobernador Adam Glapinski se dirigirá a una conferencia de prensa al día siguiente.

Los datos de Sudáfrica el martes probablemente mostrarán que la economía más industrializada del continente evitó la recesión. Los analistas prevén que la economía haya crecido un 0.5% en el segundo trimestre después de contraerse un 0.1% en los tres meses anteriores, ayudada por un mejor suministro de electricidad.

En Turquía, se espera que los datos muestren que la tasa de inflación cayó alrededor de 10 puntos porcentuales en agosto, al 52% desde el 62%. El banco central espera que disminuya a alrededor del 40% para fin de año.

Del miércoles al viernes, los jefes africanos y el presidente chino Xi Jinping se reunirán en Beijing para el Foro de Cooperación China-África, donde se espera que discutan nuevas oportunidades de inversión.

El jueves, se espera ampliamente que el banco central de Egipto mantenga su tasa principal en 27.5%. Algunos analistas, sin embargo, creen que podría optar por iniciar el proceso de relajación ahora dado el constante retroceso de las presiones de precios en el último año.

América Latina

Brasil informará el martes cifras de crecimiento económico del segundo trimestre que probablemente refuercen que la demanda está sacudiendo los efectos de la política monetaria ajustada.

Se espera que el PIB haya crecido un 0.9% con respecto al trimestre anterior, más que durante los tres primeros meses del año, a medida que un mercado laboral ajustado y un fuerte consumo impulsan la actividad.

La publicación probablemente beneficiará al presidente de izquierda Luiz Inacio Lula da Silva, quien ha aumentado el gasto público mientras se compromete a mejorar las condiciones de vida de los ciudadanos comunes en la mayor economía de América Latina. Podría presionar aún más al banco central para que aumente las tasas de interés tan pronto como en septiembre.

La próxima semana será crucial para las publicaciones de datos económicos en Chile. El martes, es probable que el banco central del país reduzca su tasa clave en un cuarto de punto, al 5.5%, después de haber pausado el ciclo de relajación en su reunión anterior.

Al día siguiente, los bancos centrales chilenos publicarán su informe trimestral de política monetaria, con estimaciones actualizadas sobre el crecimiento económico, la inflación y el futuro camino de los costos de endeudamiento.

El viernes, el gobierno informará datos de precios al consumidor de agosto, que se espera que muestren que la inflación se acelera aún más por encima del objetivo del 3% debido a una serie de aumentos en las tarifas de electricidad.

–Con la asistencia de Matthew Malinowski, Piotr Skolimowski, Laura Dhillon Kane, Brian Fowler y Monique Vanek.

(Se actualiza con comercio de Corea del Sur en la sección de Asia)

Lo más leído de Bloomberg Businessweek

©2024 Bloomberg L.P.

“