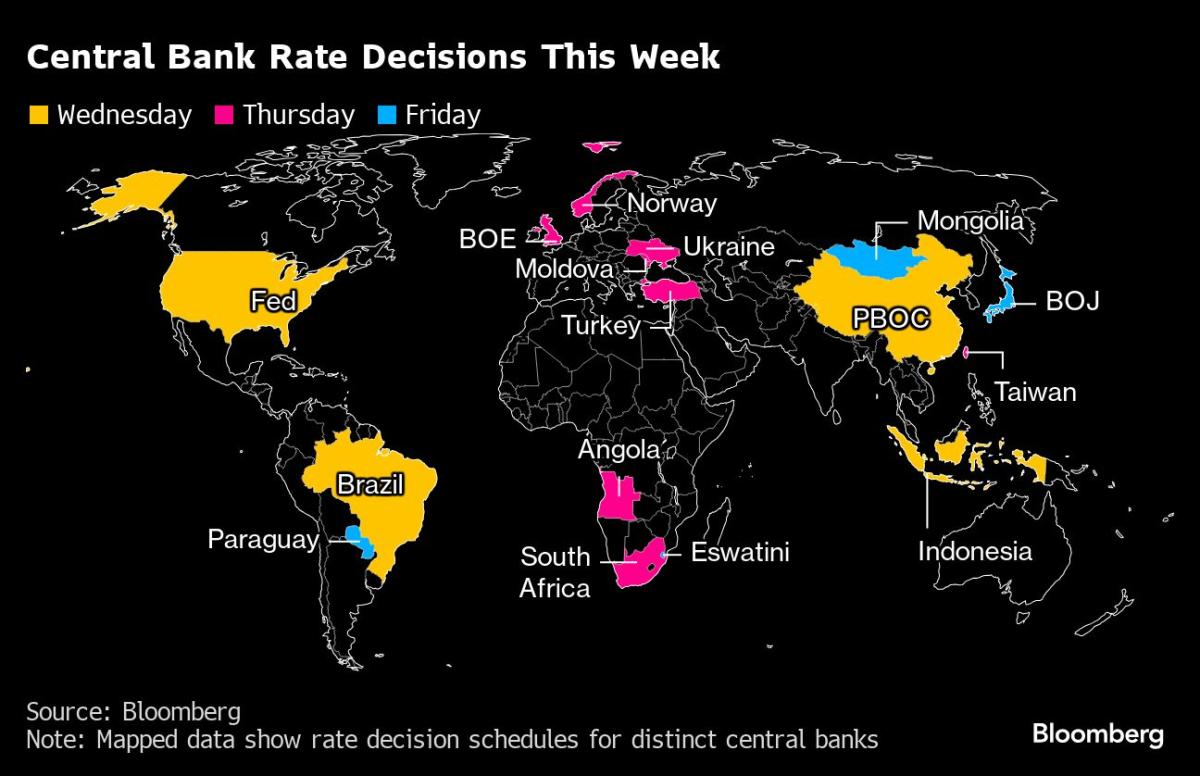

(Bloomberg) — La economía mundial experimentará un cambio importante esta semana cuando comience un ciclo de flexibilización en Estados Unidos, justo cuando los funcionarios de Europa a Asia establecen políticas en medio de mercados frágiles.

Una montaña rusa monetaria de 36 horas comenzará con la probable decisión de la Reserva Federal de recortar las tasas de interés el miércoles, y finalizará el viernes con el resultado de la primera reunión del Banco de Japón desde que aumentó las tasas de interés y contribuyó a la semilla de una venta mundial.

En el camino, otros bancos centrales del Grupo de los 20 y más allá, que están listos para ajustar sus propias palancas de política, incluyen a Brasil, donde los funcionarios podrían endurecer por primera vez en 3 años y medio, y al Banco de Inglaterra. El banco central del Reino Unido enfrenta un juicio delicado sobre el ritmo de reducción de su balance y también puede señalar cuán listo está para flexibilizarse aún más.

Se espera que los responsables de las políticas de Sudáfrica reduzcan las tasas de interés por primera vez desde 2020, mientras que sus contrapartes en Noruega y Turquía pueden mantenerlas sin cambios.

La decisión de la Fed tomará la atención principal, con operadores nerviosos debatiendo si los funcionarios considerarán que un recorte de un cuarto de punto es suficiente medicina para una economía que muestra signos de perder impulso, o si optarán por un movimiento de medio punto en su lugar. Las pistas sobre las intenciones futuras de la Fed también serán fundamentales.

Pero a pesar de que el anuncio de Estados Unidos ponga fin al suspenso, es probable que los inversionistas se mantengan en vilo al menos hasta que el Banco de Japón termine, en una decisión que seguramente será escudriñada en busca de pistas sobre su próximo aumento.

Lo que dice Bloomberg Economics:

“Creemos que el presidente de la Fed, Jerome Powell, apoya un recorte de 50 puntos básicos. Sin embargo, la falta de una señal clara por parte del presidente del Banco de la Reserva Federal de Nueva York, John Williams, antes del período de silencio previo a la reunión, nos hace pensar que Powell no cuenta con el respaldo completo del comité.”

—Anna Wong, Stuart Paul, Eliza Winger, Estelle Ou y Chris G. Collins, economistas. Para un análisis completo, haga clic aquí

Las memorias de las convulsiones en el mercado hace algunas semanas durante la eliminación de operaciones de carry trade centradas en el yen después de su aumento en julio, estarán presentes en las mentes de los inversionistas.

Y eso no es todo: China también podría estar en el centro de atención, con un anuncio monetario por parte de los funcionarios allí anticipado en algún momento, días después de que los datos mostraran que la segunda economía más grande del mundo está sufriendo signos de deflación en espiral.

Historia continúa

Haga clic aquí para ver lo que sucedió la semana pasada, y a continuación presentamos nuestro resumen de lo que está por venir en la economía global.

Estados Unidos y Canadá

Cuando los responsables de la Fed se reúnan el martes para el inicio de su reunión de dos días, tendrán cifras frescas sobre el estado de la demanda del consumidor. Aunque las ventas minoristas en general en agosto probablemente se vieron frenadas por una actividad más lenta en los concesionarios de automóviles, los ingresos en otros comerciantes probablemente registraron un avance saludable.

A pesar de signos de resistencia del consumidor, se espera que un informe de la Fed publicado el mismo día muestre un malestar persistente en la producción de fábricas. Las elecciones de noviembre próximas y los costos de endeudamiento aún elevados están frenando la inversión en capital.

El miércoles, se prevé que las cifras del gobierno muestren que los inicios de vivienda se fortalecieron el mes pasado después de deslizarse en julio al nivel más bajo desde mayo de 2020. Los datos de la Asociación Nacional de Agentes Inmobiliarios del jueves probablemente mostrarán que los cierres de contratos para ventas de viviendas previamente ocupadas permanecieron débiles.

La lectura de la inflación de Canadá para agosto probablemente mostrará una desaceleración continua en las medidas tanto del índice general como del núcleo. Sin embargo, un ligero repunte no eliminaría al Banco de Canadá de su camino de flexibilización, mientras que datos más fríos de lo esperado podrían impulsar llamados a recortes de tasas más profundos.

Asia

El jefe del Banco de Japón, Kazuo Ueda, atraerá mucha atención después de que la junta establezca la política el viernes.

Aunque los economistas predicen por unanimidad que no habrá cambios en los costos de endeudamiento, la forma en que el gobernador caracteriza la trayectoria podría sacudir la moneda de Japón, que ya ha asustado a los operadores de carry trade de yen al superar a sus pares hasta la fecha este mes.

En otros lugares, se espera que las tasas de préstamos a medio plazo de 1 año en China se mantengan sin cambios, y se espera que el banco central de Indonesia mantenga estable su tasa de política por quinto mes consecutivo. Las autoridades de Taiwán deciden la tasa de descuento el jueves.

En el frente de los datos, se espera que el indicador clave de inflación del consumidor de Japón aumente ligeramente en agosto, respaldando el caso para que el Banco de Japón considere un aumento de tasas en los próximos meses.

Japón, Singapur, Indonesia y Malasia publicarán cifras comerciales, mientras que Nueva Zelanda informará datos del segundo trimestre que podrían mostrar que la economía se contrajo un poco en comparación con el trimestre anterior.

Europa, Medio Oriente, África

Varios anuncios de decisiones de bancos centrales están programados tras la probable flexibilización de la Fed. Dado su dependencia de exportaciones de energía denominadas en dólares, es posible que los estados del Golfo sigan automáticamente el ejemplo de Estados Unidos con recortes de tasas propios.

Aquí hay un resumen rápido de otros anuncios previstos en Europa, Medio Oriente y África, principalmente el jueves:

Aunque no se espera ningún cambio en las tasas del Banco de Inglaterra, los inversionistas esperan un juicio crucial sobre si acelerarán la reducción de su cartera de bonos para mantener estables las ventas de bonos antes de un año en el que vence una cantidad inusualmente alta de deuda. Además, las pistas sobre el ritmo de futuros recortes de tasas se esperan con interés, en medio de especulaciones de que los funcionarios pronto intensificarán la flexibilización para ayudar a la economía.

Se espera que el Banco de Noruega mantenga su tasa de depósito en 4.5%, y los analistas se centran en cualquier ajuste a las proyecciones de flexibilización a principios del próximo año. Si bien la desaceleración de la inflación ha aumentado las apuestas por un primer recorte en diciembre, los funcionarios noruegos pueden mantener su postura de halcón con el mercado laboral sólido y la corona cerca de mínimos de varios años.

Los bancos centrales de Ucrania y Moldavia también están programados para tomar decisiones.

Volviendo al sur, se espera que el banco central de Turquía mantenga su tasa clave en el 50% durante una sexta reunión consecutiva mientras espera a que la inflación se ralentice aún más. El ritmo de crecimiento anual de los precios ha caído desde el 75% en mayo, pero sigue siendo tan alto como el 52%. Los funcionarios esperan llevarlo cerca del 40% para fin de año.

Con datos el miércoles que predicen que la inflación de Sudáfrica se desaceleró al 4.5% en agosto, el banco central puede recortar las tasas de interés por primera vez desde 2020 un día después. El gobernador Lesetja Kganyago ha dicho que la institución ajustará las tasas una vez que el crecimiento de los precios esté firmemente en el punto medio del rango objetivo del 4.5%, donde prefiere anclar las expectativas. Los acuerdos de tasas a plazo, utilizados para especular sobre los costos de endeudamiento, están tasando completamente la posibilidad de un recorte de tasas de 25 puntos básicos.

La decisión de Angola podría ser una decisión difícil entre un aumento y un mantenimiento. Aunque la inflación está disminuyendo, la moneda se ha debilitado casi un 7% desde agosto frente al dólar.

El viernes, se espera que Eswatini, cuya moneda está vinculada al rand sudafricano, siga los pasos de su vecino y reduzca las tasas.

En otros lugares, los comentarios de los funcionarios del Banco Central Europeo pueden ser escrutados en busca de indicios sobre el camino de la flexibilización futura después de un segundo recorte a los costos de endeudamiento. Está programado que varios gobernadores aparezcan, y la presidenta Christine Lagarde pronunciará un discurso en Washington el viernes.

Otras cosas para observar incluyen la confianza del consumidor de la zona euro el viernes, y fuera de la zona de la moneda, las previsiones del gobierno suizo el jueves.

Volviendo al sur, se espera que los datos del domingo muestren que la inflación de Israel se mantuvo estable en 3.2% en agosto, aún por encima del objetivo del gobierno del 1% al 3%. La economía se está debilitando, pero la guerra en Gaza está causando limitaciones en el lado de la oferta y el gasto del gobierno está aumentando, lo que mantiene las presiones inflacionarias altas.

En Nigeria el lunes, es probable que los datos muestren que la inflación se desaceleró por segundo mes consecutivo en agosto, al 32.3%. Esto se debe a que el impacto en los precios de una devaluación de la moneda y la eliminación temporal de los subsidios a los combustibles el año pasado continúan disminuyendo.

Las medidas formaban parte de las reformas introducidas por el presidente Bola Tinubu después de asumir el cargo en mayo de 2023.

América Latina

El banco central de Brasil se reúne en medio de una economía sobrecalentada, una inflación por encima del objetivo, expectativas de inflación desancladas y generosidad fiscal del gobierno.

En resumen, los inversionistas y analistas esperan ver una política monetaria más estricta por primera vez en 3 años y medio el miércoles. El consenso es un aumento de 25 puntos básicos al 10.75%, con otros 75 puntos básicos de endurecimiento por venir antes de fin de año, llevando la tasa clave al 11.5%.

Seis informes económicos de julio de Colombia deberían subrayar la resistencia de la demanda interna que ha llevado a los analistas a revisar al alza sus pronósticos de crecimiento para el tercer y cuarto trimestre.

El ritmo de las ventas minoristas puede basarse en el positivo de junio, que puso fin a una caída de 16 meses, mientras que el consenso temprano tiene datos de proxy del PIB que muestran un repunte en la actividad después de la leve caída de junio.

Los encargados de establecer las tasas en Paraguay se reúnen con una inflación ligeramente por encima del objetivo del 4%. Los analistas encuestados por el banco central ven un recorte de 25 puntos básicos para fin de año.

Después de aproximadamente 10 meses de “terapia de shock” del presidente Javier Milei, esta semana ofrecerá datos reveladores sobre el estado de la economía de Argentina.

–Con la asistencia de Brian Fowler, Vince Golle, Robert Jameson, Laura Dhillon Kane, Jane Pong, Piotr Skolimowski y Monique Vanek.

Lo más leído de Bloomberg Businessweek

©2024 Bloomberg L.P.