A primera vista, Roku (NASDAQ: ROKU) parece una acción a evitar. Las acciones cotizan un 87% por debajo de su máximo de 2021, por ejemplo, y aún dentro del alcance de su mínimo a principios de 2023. La empresa también sigue sin ser rentable. Ni siquiera mencionemos el hecho de que el crecimiento de la industria de streaming en la que se basó Roku parece haber llegado a su fin.

Sin embargo, hay dos piezas importantes de consejos de inversión para recordar aquí. En primer lugar, a menudo hay más en la historia de lo que se ve en la superficie. En segundo lugar, las acciones eventualmente reflejan el futuro probable de la empresa subyacente en lugar de su pasado.

Cuando se abrazan ambos conceptos, las acciones de Roku de repente parecen una adición convincente a las carteras de crecimiento de los inversores tolerantes al riesgo.

¿Qué es exactamente Roku?

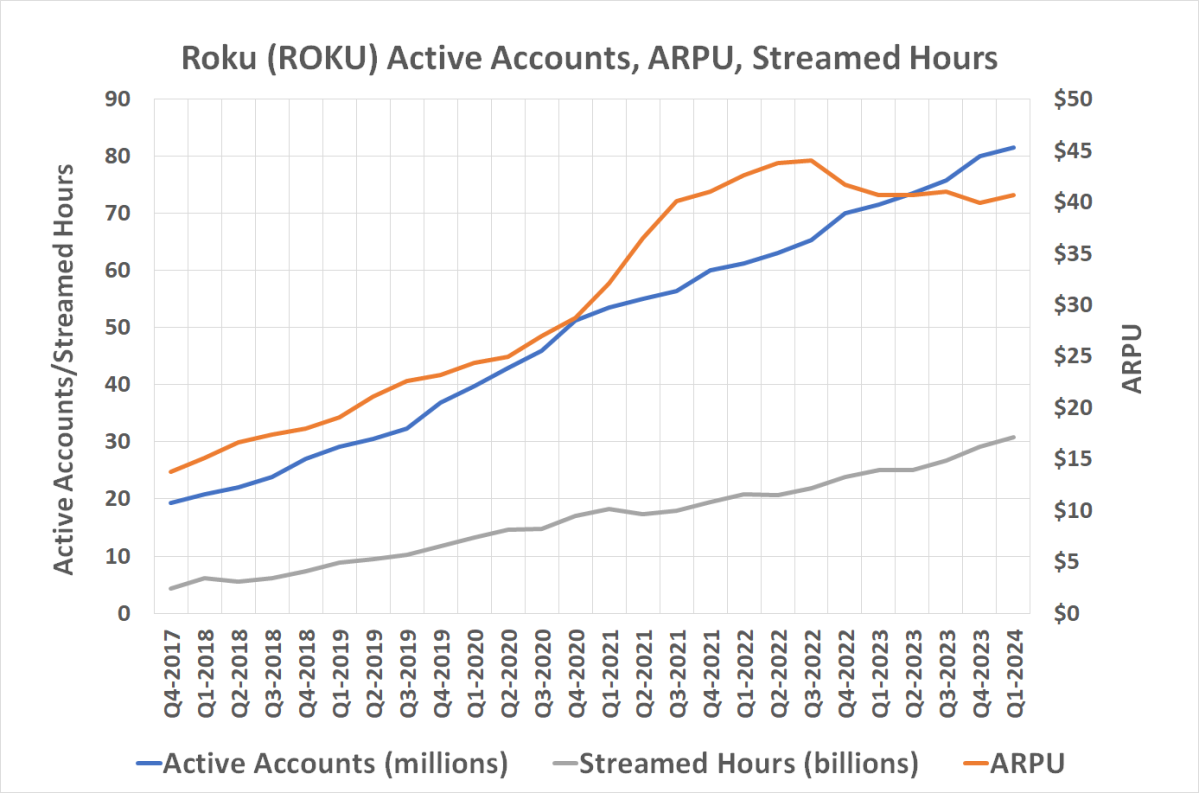

Por si acaso estás leyendo esto y no estás familiarizado con ello, Roku fabrica y licencia dispositivos que “transmiten” video digital de servicios como Netflix o Hulu de Walt Disney. De hecho, es la plataforma de televisión conectada más utilizada de los Estados Unidos, sirviendo como intermediario tecnológico para 81.6 millones de hogares hasta finales de marzo. La mayoría de estos usuarios están ubicados en los Estados Unidos, aunque la empresa también atiende a algunos clientes en el extranjero.

Pero su negocio no se trata realmente de cajas de streaming o smart TVs. Estos son solo un medio para un fin. El principal centro de ganancias de Roku es la publicidad, que representa el 85% de sus ingresos y todas sus ganancias. Más bien, Roku es una especie de peaje. Una vez que las personas se suscriben a Netflix, Disney+ de Walt Disney, u otros servicios de streaming, necesitan un dispositivo para ver esta programación de streaming. Roku proporciona estos dispositivos, cobrando una tarifa nominal a la empresa que proporciona la programación.

Fuente de datos: Roku Inc. Gráfico por el autor. ARPU = ingreso promedio por usuario.

La monetización de la plataforma de Roku no termina ahí. Las marcas de todo tipo también pueden pagar para que sus productos, servicios e incluso solo sus nombres de marca se destaquen en las pantallas de inicio y salvapantallas de estos dispositivos.

Incluso Roku se está adentrando en el motor de crecimiento más reciente y caliente de la industria del streaming. Ese es la televisión gratuita con publicidad, o FAST. Roku opera su propio canal de streaming, llamado The Roku Channel, que inserta anuncios televisivos ocasionales en su programación.

Todas estas contribuyen a una línea superior en constante crecimiento.

En el lugar correcto, en el momento correcto, en la plataforma correcta

Lo que esta línea superior en constante crecimiento aún no ha hecho es producir una ganancia consistente, lo cual es probablemente la razón por la que las acciones han tenido un desempeño tan pobre desde que se dispararon durante y debido a la pandemia de COVID-19.

Como se señaló, el pasado de una empresa no tiene por qué ser su futuro. En este caso, probablemente no lo sea. Basándose en las tendencias y trayectorias actuales de la industria del streaming, la comunidad de analistas espera que Roku genere beneficios para 2027, que luego se ampliarán en 2028.

La cosa es que no hay razón para dudar de estas proyecciones optimistas.

Los inversores que siguen de cerca la industria del streaming probablemente reconocerán que está alcanzando un muro de crecimiento de alguna manera. Por eso ahora estamos viendo asociaciones entre empresas que antes eran improbables. Netflix ahora ofrece su servicio en conjunto con Apple TV+ de Apple y Peacock de Comcast, por ejemplo, mientras que Disney+ y Hulu de Walt Disney se pueden adquirir con descuento cuando se compran junto con Max de Warner Bros. Discovery (anteriormente HBO Max). Estas empresas claramente están buscando nuevas formas de reavivar el crecimiento estancado. El lanzamiento de versiones con publicidad de Netflix y Max apunta al mismo problema.

Sin embargo, Roku no está en la misma situación que los estudios y marcas que crean el contenido que ves. Todavía necesitas un medio para verlo, y aún necesitan un medio para entregarlo. La fuerte posición de Roku como el principal intermediario del mercado no está amenazada.

De hecho, si acaso, Roku se beneficia de la fatiga de las suscripciones de los consumidores que los están dirigiendo hacia la programación gratuita con publicidad para ver. Los datos de la agencia de calificaciones televisivas Nielsen indican que si bien The Roku Channel no tiene ni de lejos el tiempo de visualización que obtiene el líder del mercado, Netflix, en los Estados Unidos, está creciendo rápidamente su cuota de este tiempo (en gran medida a expensas de Peacock y Amazon Prime). De hecho, en junio, los estadounidenses pasaron más tiempo viendo The Roku Channel que viendo Max o Pluto TV, y pasaron casi tanto tiempo viendo Roku Channel como viendo Disney+ o Tubi gratis. Eso es impresionante.

Además, hay mucho más crecimiento para Roku en este frente en particular. La firma de investigación de la industria Digital TV Research sugiere que el negocio mundial de televisión gratuita con publicidad está listo para crecer de los $7.6 mil millones del año pasado a $16.5 mil millones en 2029, con los Estados Unidos preparados para seguir siendo el mercado más grande del mundo.

Las acciones de Roku ofrecen más recompensa que riesgo

Aquí hay riesgos, por supuesto.

Tal vez uno de los principales riesgos sea el plan de Walmart de adquirir el fabricante de smart TVs Vizio, que ha desarrollado su propio sistema operativo de televisión inteligente centrado en la publicidad. Aunque aún no está claro lo que Walmart podría hacer con Vizio que no se esté haciendo ya, sería ingenuo sugerir que no es una amenaza potencial para el alcance de Roku. Incluso el anuncio oficial de Walmart hizo hincapié en la relación de Vizio con más de 500 anunciantes y más de 18 millones de usuarios de sus televisores.

Roku también sigue registrando pérdidas. Aunque las trayectorias actuales de su línea superior e inferior deberían sacarla del rojo y llevarla al negro en un futuro previsible, ese camino no está totalmente pavimentado, ni recto.

Estos posibles obstáculos no son riesgos enormes, sin embargo. También ya están en gran medida reflejados en el precio actual de las acciones de Roku. La única advertencia importante nueva que se debe transmitir a los inversores interesados en este momento es simplemente estar preparados para una volatilidad continua.

Esto podría ayudar: El precio objetivo consensuado por los analistas de $76.24 está un 22% por encima del precio actual de las acciones de Roku.

¿Deberías invertir $1,000 en Roku en este momento?

Antes de comprar acciones de Roku, considere lo siguiente:

El equipo de analistas de Motley Fool Stock Advisor acaba de identificar lo que creen que son las 10 mejores acciones para que los inversores compren ahora… y Roku no fue una de ellas. Las 10 acciones que entraron en la lista podrían producir rendimientos enormes en los próximos años.

Considera cuando Nvidia entró en esta lista el 15 de abril de 2005… si hubieras invertido $1,000 en el momento de nuestra recomendación, ¡tendrías $722,626!*

Stock Advisor proporciona a los inversores un plano fácil de seguir para el éxito, que incluye orientación sobre cómo construir una cartera, actualizaciones regulares de los analistas y dos nuevas selecciones de acciones cada mes. El servicio Stock Advisor ha más que cuadruplicado el rendimiento del S&P 500 desde 2002*.

Vea las 10 acciones »

*Los rendimientos de Stock Advisor hasta el 15 de julio de 2024

John Mackey, ex CEO de Whole Foods Market, una subsidiaria de Amazon, es miembro de la junta directiva de Motley Fool. James Brumley tiene posiciones en Warner Bros. Discovery. Motley Fool tiene posiciones en y recomienda Amazon, Apple, Netflix, Roku, Walmart, Walt Disney y Warner Bros. Discovery. Motley Fool recomienda Comcast. Motley Fool tiene una política de divulgación.

1 Acción de crecimiento con una baja del 87% para comprar ahora fue publicado originalmente por The Motley Fool